【文/观察者网 吕栋 编辑/周远方】

站在屏下指纹识别的风口,汇顶科技曾经成为机构“抱团”标的,短短一年时间,股价大涨445%,成为A股首个市值破千亿的芯片企业。

然而,汇顶在主营业务屏下指纹解锁方面早早成为行业龙头,57%的市场份额难以持续提升,另一方面,为了维持和扩张份额需要压缩自身利润,汇顶在财务上不可避免地出现“增收不增利”的现象。

于是,资本想象空间受限,前期获利颇丰的机构纷纷调仓,2020年末,持股机构数相较2019年减少96%,留给汇顶一地鸡毛,股价在过去一年里暴跌70%,其市值也随之蒸发1300亿元。

“上证e互动”截图

股价坐上过山车的汇顶科技,亟需提振股东的信心。

3月15日间,该公司官宣,美国模拟芯片巨头德州仪器副总裁及中国区总裁胡煜华正式加盟。她所拥有的丰富销售履历,能否扭转汇顶科技业绩和股价双双下降的趋势,成为市场关注的焦点。

从股价上看,市场似乎仍信心不足。昨天(3月16日)汇顶科技小幅高开后,盘中一度跌逾1%,最终收涨0.44%,总市值为515亿元。而在去年2月高点时,该公司市值接近1800亿元。

信心不足的不止散户,还有汇顶科技第二大股东联发科。2月底,汇顶科技调整管理架构等待胡煜华的到来,但在3月12日,联发科旗下汇发国际宣布将减持汇顶科技3%的股份,以昨日收盘价计算为15亿元。

德州仪器的“中国通”

离任德州仪器20多天后,胡煜华的去向终于确定。

3月15日晚间,汇顶科技公告称,为满足该公司发展需要,其董事会同意聘任胡煜华为该公司总裁,全面负责整体运营管理并直接向董事长兼首席执行官张帆汇报,任期至第三届董事会任期届满时止。

公告截图

胡煜华加盟汇顶引发的关注,主要与她的任职经历有关。

根据简历,胡煜华现年48岁,拥有香港科技大学的工商管理硕士学位以及南华大学计算机科学学士学位。自2000年7月起,她在德州仪器半导体公司(TI)历任多个不同的销售管理岗位,中国区市场和销售总经理,公司副总裁及中国区总裁,负责TI在中国的整体运营。

胡煜华 图片来源:德州仪器官网

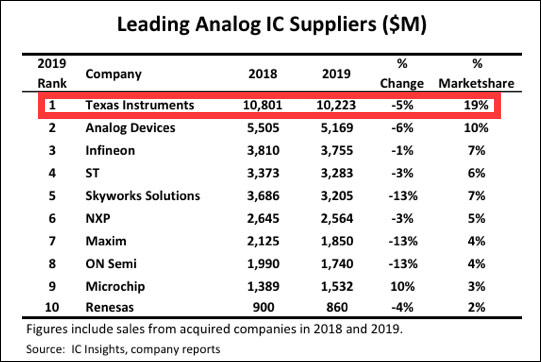

德州仪器是全球前十大半导体厂商之一,以IDM模式经营模拟和嵌入式处理芯片,2019年在全球模拟芯片市场份额排名第一,台积电创始人张忠谋、中芯国际创始人张汝京均曾在该公司任职。

2019年全球模拟芯片市场份额 数据来源:IC Insight

在胡煜华2015年被任命为中国区总裁后,德州仪器在中国市场的收入持续增长。

观察者网查询发现,2015年-2020年,该公司在中国市场的收入(包括工厂在中国的外国公司)由58亿美元增长至80亿美元,占总营收比重提升至55.3%;中国本土客户占该公司出货比重的20%。

与中国市场营收增长相反的是,德州仪器在美国、欧洲和日本等国家和地区的营收连年下滑,进而拖累整体营收增长。2020年,该公司总营收同比仅增长0.54%;净利润同比增长11.52%。

德州仪器2020年财报截图

为迎接胡煜华这一重磅人物的到来,汇顶科技还专门调整管理层组织架构。

今年2月22日,德州仪器在官网宣布,胡煜华将会离开该公司。5天后,汇顶科技发布公告,该公司管理层新增“总裁”职位,全面负责公司管理工作并向首席执行官张帆汇报,副总裁向总裁汇报。

公告截图

市值蒸发超千亿,股东盼望利好

胡煜华正式加盟前,汇顶科技股价已经历长达一年的重挫,连续“腰斩”后已较去年2月高点跌去71%。

汇顶科技股价近一年走势

看着暴跌的股价,股东在投资者互动平台上“叫苦不迭”,直言“缺乏信心”。

然而,汇顶科技方面也仅是象征性的“安慰”,称“公司的日常经营一切正常,股价变化有很多影响因素,我们更加注重公司的长期成长。”

投资者互动平台“上证e互动”截图

事实上,作为市场知名的“大白马”,汇顶科技也曾有过辉煌。

2016年登陆A股后,该公司股价不到4年时间涨幅接近20倍,市值最高为1773亿元,是A股首家市值破千亿的芯片公司,与兆易创新、闻泰科技、韦尔股份、立讯精密等被市场并称为科技白马股。

然而,去年2月以来,汇顶科技股价便开始“跌跌不休”。截至3月15日收盘,该公司市值已较去年高点蒸发1300亿。而胡煜华的加盟也并未对其股价形成提振,昨天(3月16日)小幅高开后盘中跌逾1%。

机构抱团瓦解,频遭大股东减持

细究便会发现,汇顶科技的大涨大跌,与背后资金的抱团有明显关系。

2019年,A股市场开始追捧5G、半导体概念,科技板块出现狂欢,众多机构投资者加入抱团阵营。

年末,汇顶科技机构持股家数达到历史最高的475家,比上年末增加322家,当年该公司股价涨幅达到187%。资金推动下,2019年A股前十大高价股中,有7家属于信息技术行业,汇顶科技位列第六。

数据来源:wind

进入2020年,汇顶科技3月单月跌幅达到33%,一季度末持股机构数仅剩104家。

随着国内疫情得到控制,汇顶科技在6月迎来小幅反弹,上半年末持股机构数又上涨至395家。

但好景不长。截至2020年末,汇顶科技机构持股家数锐减至19家,股价较年内高点跌去60%。

很明显,汇顶科技曾是一只不折不扣的机构抱团股,但行情过后,机构持仓热情也随之冷却。

汇顶科技股价走势

“i问财”信息显示,截至2020年末,华夏国证为持有汇顶科技最多的基金,占流通股比例为1.46%,易方达、广发国证、华夏中证、鹏华国证等基金的持股比例均不到1%。

除此之外,私募股权基金新加坡政府投资有限公司(GIC PRIVATE LIMITED)曾在2020年三季度末位列汇顶科技第十大流通股东,但四季度从前十大流通股东之列退出。

“i问财”信息截图

相似的行情也曾出现在其他科技股身上。例如,2019年末,韦尔股份机构持股家数为369家,但到2020三季度末便减少至77家;闻泰科技两项数据分别为341家和80家;兆易创新为709家和71家。

但有所不同的是,截至2020年末,持股市值超过1亿元的机构,汇顶科技仅4家,韦尔股份为24家,闻泰科技为7家,兆易创新为17家,卓胜微为18家。

“i问财”信息截图

屋漏偏逢连夜雨,机构抱团瓦解的同时,汇顶科技还连续遭到大股东的减持。

就在胡煜华加盟前夕,汇顶科技3月12日发布公告,自2021年4月2日起至2021年9月28日,汇发国际拟通过集中竞价、大宗交易方式减持不超过该公司总股本3%的股份。

招股书显示,汇发国际系中国台湾IC设计厂商联发科下属公司投资设立的全资子公司,主要从事投资业务。在汇顶科技变更为股份公司时,汇发国际即持有其23.74%的股份,是发起人之一。

有趣的是,2016年,汇顶科技在上交所挂牌,连续走出多个涨停板,市值一度超越联发科,让两岸芯片产业十分震撼,随后汇顶还获得国家集成电路产业投资基金(下称:国家大基金一期)的入股。

对于引入联发科投资一事,汇顶科技实控人张帆曾透露,有兴趣投资该公司的不止一家,最后之所以选择投资价格不高的联发科,是因为想要找到一个和有一致战略认同的投资者进来。

根据公开报道,当年联发科投资汇顶的价格是每股一块多元人民币,回报一度达到600多倍。

看到丰厚的回报,联发科也按奈不住减持的冲动。汇顶科技IPO后,汇发国际持股比例被稀释至21.34%。此后,历经数轮减持,汇发国际的持股比例已经减少超过14%。其中,仅仅在过去1年时间里,汇发国际就减持汇顶科技约4.54%的股份。

截至目前,汇发国际持股比例为7.27%,位列汇顶科技第二大流通股东,仅次于实控人张帆。

减持公告截图

过去一年,除机构不再看好、汇发国际持续减持外,国家集成电路产业投资基金(下称:国家大基金一期)也曾连续对汇顶科技抛出减持计划,2次均拟减持总股本的1%。

公开信息显示,国家大基金持有的汇顶科技6.63%股份于2017年12月完成过户登记手续。两年后,国家大基金首次发布减持公告,其中就包括汇顶科技。

根据“i问财”信息,国家大基金过去一年累计减持汇顶科技达21.47亿元。

“i问财”信息截图

不过,与联发科和机构不同,国家大基金一期是为促进中国集成电路产业发展而设立,由国开金融、中国烟草、中国移动等企业于2014年9月共同发起。

招商证券曾指出,作为市场化管理的基金,国家大基金以产业扶持为最终目的,根据国内集成电路产业链的发展情况进退有序也较为正常,后续集成电路产业投资主力规模将由国家大基金二期来完成。

竞争对手正逐渐缩小差距

2020年,国产替代叠加缺货涨价,其实是芯片企业的大年。虽然持股机构数锐减,但同为芯片设计企业的韦尔股份、卓胜微股价仍然震荡上行,而汇顶科技为何暴跌的这么惨烈?

观察者网梳理发现,汇顶科技成立于2002年,经营模式是Fabless,产品主要依赖台积电和中芯国际代工,目前是安卓阵营主要的生物识别解决方案提供商,客户包括华为、小米、三星、亚马逊等。

上证e互动截图

成立初期,汇顶科技主要从事固定电话IC芯片业务,2017年开始向手机和平板触控芯片行业转型。

2017年起,随着主流手机厂商逐渐发力推广全面屏,屏下指纹解锁方案备受追捧。2018年一季度,汇顶科技屏下光学指纹产品开始商用于华为、Vivo等品牌旗舰机型。

该公司在2018年财报中预测,屏下光学指纹技术将会渗透到各厂商的主力机型。

最终预言成真。调研机构报告显示,2019年全球屏下指纹手机出货量约2亿台,同比增长614%。与此同时,采用汇顶科技屏下光学指纹方案的商用品牌机型,也从2018年的18款增长到“破百”。

汇顶科技屏下指纹识别芯片 图片来源:公司官网

在回顾2019年时,汇顶科技董事长、CEO张帆曾用“充满创新激情与收获”来形容。当年,汇顶科技营收64.7亿元,同比增长73.95%;归母净利润23.2亿元,同比增长212%,创下历史新高。

业绩的高速增长,也让汇顶科技在资本市场风头无两。从2019年初开始,该公司走出一波主升浪行情,股价从70元左右起步,到2020年2月25日达到387元,增幅达445%。

汇顶科技实控人张帆(资料图)

然而,一路高歌猛进后,汇顶科技却在2020年突然“刹车”。2020年一季度,汇顶科技营收同比增长10.27%,净利润下滑50.58%,增收不增利。财报发布当天,该公司股价跌停。

2020年上半年,汇顶科技实现营收30.56亿元,同比增长5.87%,上年同期增速为108%;实现归母净利润5.97亿元,同比下降41.26%,上年同期增速为806%;仍然是增收不增利。

财报解释称,2020上半年受新冠肺炎疫情及国际形势变化等因素的影响,原有业务产品销售低于预期,营收增长放缓,而对新产品的研发持续投入导致研发费用增加,净利润同比下降。

在具体业务方面,2020年上半年,指纹芯片占汇顶科技主营业务收入的75%,较去年同期占比降低10.6个百分点;触控芯片占比17%,二者合计占比超过90%。

财报披露,由于期内汇顶科技屏下光学指纹在国内保持着较高市场份额,市场占有率难以继续提升,加之上半年整体市场需求下滑以及透镜方案的竞争加剧,使其营收及盈利增长承受一定压力。

可见,主营业务达到天花板、行业竞争加剧以及新业务尚未形成规模,成为汇顶科技的主要困境。

2020年半年报截图

市场调研机构CINNO Research的数据显示,2019年汇顶科技在全球屏下指纹芯片市场占据57%的市场份额,高通市场份额为25%,中国台湾的神盾、大陆的思立微的市场份额分别为12%和7%。

图片来源:CINNO Research

而野村证券去年发布的研报指出,第二梯队的芯片供应商(如思立微、神盾股份、联咏科技等)在镜头式光学识别方面的技术,正在逐渐缩小与龙头企业汇顶科技的差距。

该研报认为,二线屏下指纹芯片厂商,如思立微及神盾等,若其产品质量能够得到保障,可能会在2020年四季度起在中国市场占据20%-30%的市场份额,并具备一定的市场影响力。

而在2020年中之前,汇顶科技的市场占有率一度达到90%以上。

野村证券指出,如果2020年下半年起二线厂商能够在保证产品质量的同时大量生产,其市场地位将在2021年快速提升,毕竟国内的智能手机厂商降低成本的意愿强烈。

二线厂商抢占市场份额的主要方式是激进的“价格战”。例如,2019年时汇顶科技取得先发优势的屏下指纹芯片售价高达10美元,但是随着思立微的入局,该芯片价格下降到5美元。

2020年前三季度,汇顶科技实现营收51.28亿元,同比增长9.62%,归母净利润为11亿元,同比下降35.75%。该公司预测称,2020年度期末的累计净利润与去年同期比存在一定幅度下降的可能性。

为应对市场竞争并尽快寻找下一个增长点,汇顶科技业绩放缓的情况下,依然加大研发投入。2020年前三季度,该公司研发费用达12.89亿元,较去年同期增长78.95%,研发收入占比达到25%。

不过,激进的研发投入加上市场竞争带来的产品降价,让汇顶科技的毛利率出现明显下滑。2020年上半年,该公司综合毛利率51.63%,同比降低10.1个百分点,净利润率19.55%,同比降低15.68个百分点。

i问财截图

目前,汇顶科技尚未探索出可以比拟指纹识别芯片的产品。除抓紧研发新品,该公司在现有基础上,将指纹芯片应用场景横向拓展到智能门锁、汽车电子,智能卡等新领域,以实现市场的多元化。

从2019年开始,该公司还把产品线改为生物识别、人机交互、语音及音频(VAS)和IoT四个板块。